Quota 100: diminuiscono le richieste, aumentano i risparmi?

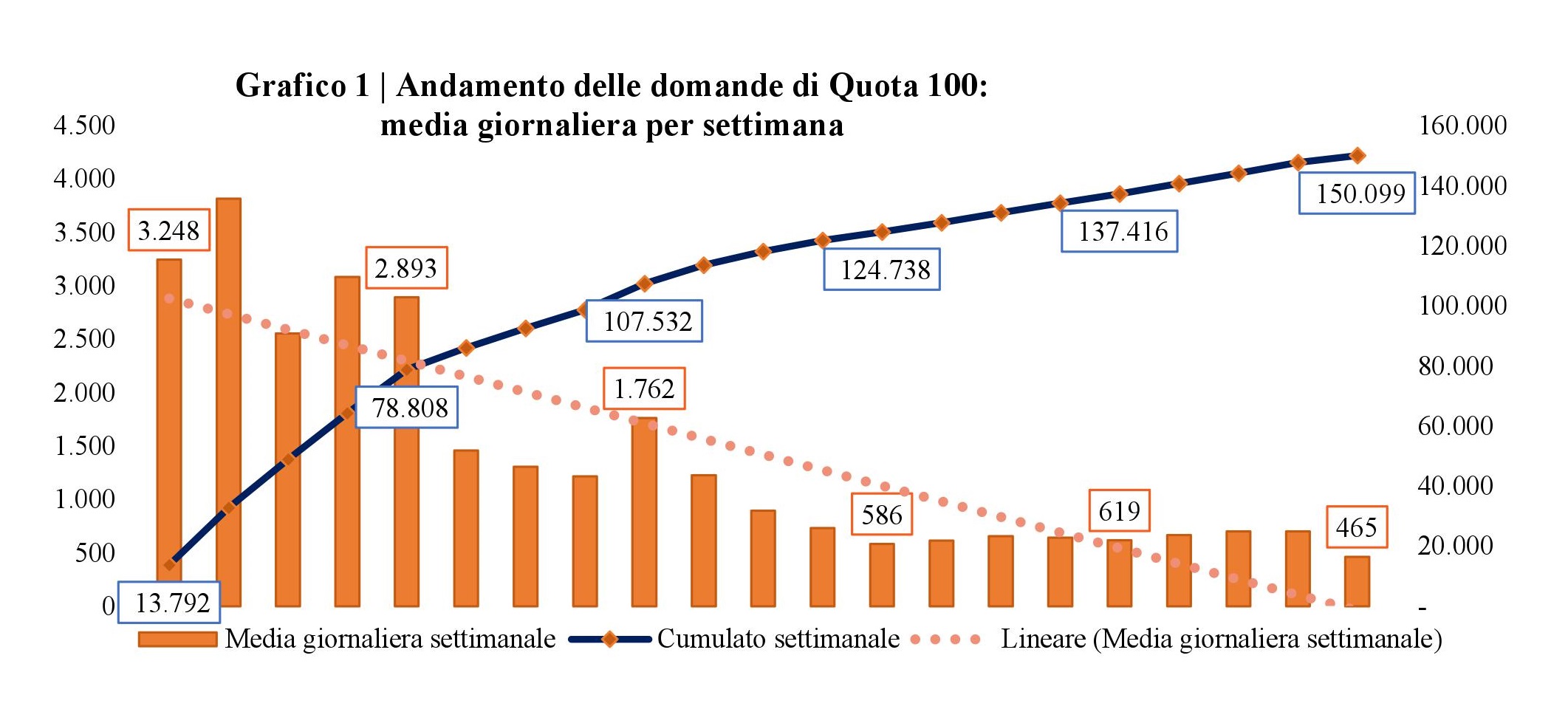

In cinque mesi, il provvedimento di Quota 100 ha superato le 150mila domande. Per la precisione, il dato esatto si attesta a 150.099, così come comunicato dall’INPS; il problema, tuttavia, è che tale dato si riferisce al 20 giugno scorso. Il fatto che l’Istituto per un mese non abbia reso pubblici aggiornamenti è in controtendenza con le prime settimane del provvedimento, quando la comunicazione era pressoché giornaliera; probabilmente, ciò è motivabile con il progressivo calo delle domande, domande – come evidente dal grafico 1, che associa una curva blu che indica il numero assoluto delle domande, che aumenta in modo sempre minore, a una linea arancione tratteggiata che segna la tendenza delle medie giornaliere per settimana delle domande, rappresentate singolarmente dalle varie colonne – passate dalle circa 3.000 al giorno delle prime settimane (con picchi di quasi 4.000) alle circa 500 giornaliere delle ultime.

Fonte: Elaborazioni e stime del Centro Studi e Ricerche Itinerari Previdenziali su dati INPS (dati al 20 giugno 2019)

Considerando anche le altre misure per il pensionamento anticipato, a giugno inoltrato si arriva a un totale di circa 271mila richieste: a Quota 100, infatti, si aggiungono le 84mila prestazioni anticipate, 16.100 Opzione Donna e circa 21 mila domande per APE social e per i precoci. Bisogna comunque considerare che la percentuale media di respingimento delle domande presentate si attesta intorno al 18%.

I dati sull’andamento delle richieste, in particolare relativamente a Quota 100, sono fondamentali soprattutto per monitorare la spesa implicata dalla misura e il suo andamento rispetto alle previsioni effettuate al momento dello stanziamento dei fondi nel decreto che l’ha istituita. Gli stanziamenti previsti dalla legge ammontano infatti a circa 4 miliardi per il 2019 (la spesa si dovrebbe attestare sui 4,8 miliardi), 8,3 nel 2020 (costo stimato 5,6), 8,6 nel 2021 (5,7), 8,1 nel 2022, 6,4 nel 2023, per poi decrescere fino ai 1,93 miliardi annui dal 2028. Rispetto dunque a quanto previsto nel cosiddetto “decretone” fino al 2027, ossia 46,65 miliardi, il risparmio sarà piuttosto elevato.

L’analisi dei numeri, inoltre, fornisce diversi spunti di riflessione sulla situazione socio-economica del Paese, grazie al fatto che sappiamo quante domande sono state presentate a livello provinciale e regionale, nonché le caratteristiche dei soggetti che le hanno avanzate.

Dal punto di vista territoriale, emerge un forte divario tra Nord e Sud. È un divario che però nel tempo si è assottigliato, in quanto se nel primo mese dall’introduzione ben il 42% delle domande arrivava dal Meridione, a fronte del 29% dal Nord, a fine giugno siamo rispettivamente al 38% e 33%: da 13 a 5 punti percentuali di differenza. Passando a livello regionale, considerando le domande ogni mille abitanti (così da tarare la diversa popolosità territoriale) vediamo che la regione che ha avanzato più domande è la Sardegna (3,63), seguita dalla Basilicata (3,58), mentre in fondo alla classifica troviamo Trentino (1,93) e Lombardia (1,92); si consideri che la media nazionale è di 2,48.

Sulle caratteristiche anagrafiche dei richiedenti, si scopre che il 36% ha meno di 63 anni (nel primo mese erano il 33%), il 44% da 63 a 65 anni, mentre il 19% ha oltre 65 anni. Entrando maggiormente nello specifico, si sa che i richiedenti con 62 anni di età (ossia coloro che anticipano la pensione di circa 5 anni) sono circa il 10% del totale, quelli con 63 anni il 30%, con 64 anni il 25%, con 65 anni il 20%, con 66 anni il 14% e sopra i 67 anni il 12%: questa scomposizione per età e quindi per durate degli anticipi, se confermata, potrebbe ridurre ancora i costi effettivi.

Per quanto riguarda il sesso dei richiedenti, “vincono” di molto gli uomini, che sono il 76% di coloro che richiedono Quota 100: questo perché storicamente c’è una difficoltà delle donne nell’accumulare anzianità contributiva, a causa di una carriera lavorativa spesso frammentata e discontinua.

Infine, osserviamo i dati sulle tipologie di gestione dell’INPS. Come più volte fatto notare dai molti osservatori, il dato sorprendente in sé è quello del numero dei dipendenti pubblici, che al 20 giugno erano 52.630 (numero derivante dalla somma dei 48.566 lavoratori appartenenti alla Gestione pubblica e del 40% dei 10.160 del Cumulo), cifra che rappresenta circa il 35% del totale; i privati (iscritti a FPLD, Spettacolo e sport, Gestione separata e Fondi speciali) sono 68.985 (46%), mentre la somma di Commercianti, Artigiani e CDCM è di 28.484 (19%).